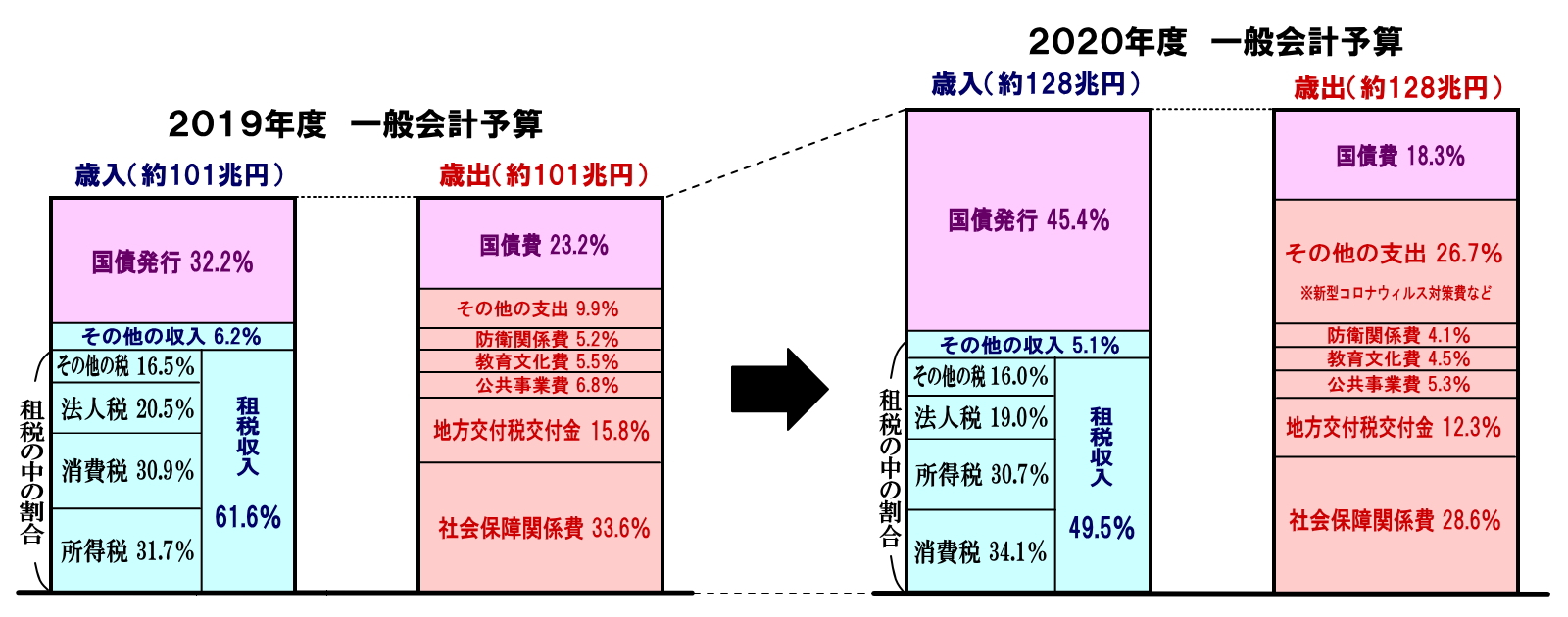

1.予算

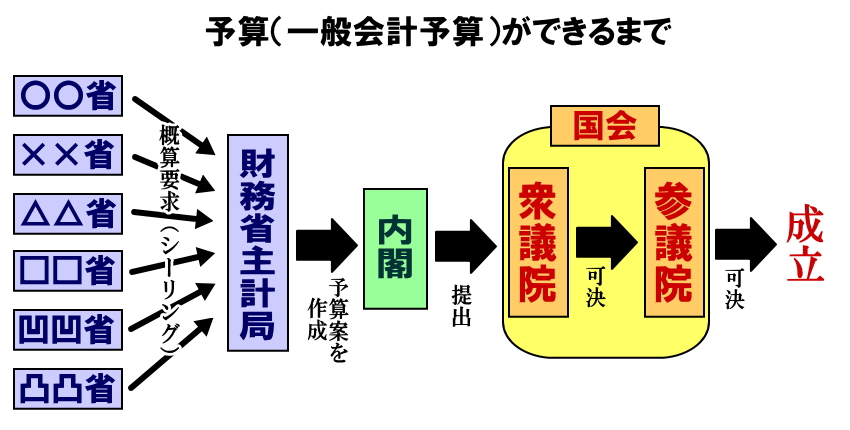

国や地方公共団体などが主に税金などを使って行う政治活動のことを財政と言います。そして、日本政府は実際に税金などの使い道を決めるために予算を作成します。そんな1年間の予算のうち、1年間の収入のことを歳入、1年間の支出のことを歳出と言います。日本では毎年1月からの通常国会で4月から翌3月までの1年間(会計年度)にどのような方面にお金を遣っていくかという予算について話し合っています。予算は次にように決められます。

日本の予算(一般会計予算)は、各省庁の要望を聞きながら財務省の主計局が予算案の原案をまとめます。そして、財務省がまとめた予算案を閣議で審議した後、内閣を代表し内閣総理大臣が国会(衆議院)に提出します。最終的に、衆議院と参議院両方で可決すれば、予算案は成立するわけですが、実際には、閣議や国会で予算案が修正されることはほとんどなく、財務省が最初に作成した予算案がほぼ原案通り決定するのが、日本の予算です。そう考えると、100兆円にも及ぶ日本の税金の使い道を決めることのできる財務省主計局の官僚たちは、日本の影の支配者と言ってもいいかもしれません。そんな理由から財務省のことを「省庁の中の省庁」と表現することもあります。

その年の4月までに決められる、4月から翌3月までの1年間の予算のことを本予算といいます。しかし、年によっては、国会での話し合いがまとまらず、4月までに本予算が間に合わないときがあります。そんなときに制定される、本予算が決まるまでの臨時の予算として、最低限の予算の使い道だけを盛り込んだ予算のことを暫定予算といいます。また、4月以降も、緊急事態が発生したときなどは、予算の変更や追加が必要となるときがあります。そんなときに組まれる予算のことを補正予算といいます。最近は景気対策などを理由にして、毎年秋ごろに補正予算が組まれています。

国家予算の中でもメインの予算のことを一般会計予算といいます。ですので、予算と聞けばほぼ一般会計のことを指すと思ってください。しかし、一般会計以外にも予算には次のような種類があります。

・一般会計…主に税金を使って組まれ、国会で使い道を議決して決める通常の予算。

※税金だけでは足りないときには国債の発行により借金をする。

・特別会計…一般会計とは分離される形で、担当の機関が独自に管理する予算。

例:年金特別会計=若者から年金を集め、高齢者に年金を配布する予算。

エネルギー対策特別会計=環境対策として集めた税金を新エネルギー開発などに使う予算。

・政府関係機関予算…政府系金融機関(国際協力銀行、日本生活金融公庫など)の運営資金。

一般会計以外にも特別会計や政府関係機関予算というのもあります。一般会計というのは基本的に使い道が固定されておらず国会でじっくり話し合って使い道を決める予算です。それに対し、特別会計や政府関係予算は財源や使い道が話し合うまでもなくはっきりしているので、一般会計予算とは切り離して組む予算のことです。

例えば、正社員のお父さんが月30万円、パートのお母さんが月10万円稼いでいるお家があるとしましょう。そしてこの家の食費、住居費、交通費などの主要な生活費はお父さんの30万円を使って生活しており、お母さんの10万円は将来の子供の教育費や家族旅行の積立金として蓄え、使うようにしているのなら、お父さんの30万円がこの家の一般会計、お母さんの10万円が特別会計ということになります。

私の家では、私の給料を家族の生活費に充て、年2回のボーナスを保険金の支払いや車の買い替え資金にあてているため、月々の給料が一般会計、ボーナスが特別会計と表現してもいいかもしれません。

2.財政投融資

次に、第二の予算とも言われる財政投融資について説明しましょう。一般会計が使う予算だとすると、貸し出す予算が財政投融資だと思ってください。

郵便局が民営化されたり、社会保険庁が日本年金機構に変わる前、日本政府は、郵便局が郵便貯金や簡易保険(郵便局が販売する保険)などで集めたお金や、社会保険庁が年金として集めたお金など、何兆円ものお金を国民から預かっていました。これらのお金をただ保管しておくだけというのはもったいないので、誰かに貸して、利子を取ってもうけることにより、国民のお金を増やしてあげよう! そんな政府の計画により財政投融資が生まれました。

この財政投融資により、日本道路公団、日本住宅公団のような特殊法人などにお金が貸出されてきました。特殊法人については覚えていますか? 忘れてしまった人は6時間目:内閣の復習してください。簡単に言うと、特殊法人とは国が作った企業だと思ってください。日本政府はこれらの特殊法人に郵便貯金や年金などで集めたお金を財政投融資として貸し出しました。このように、財政投融資の資金に頼って運営する機関のことを財投機関と言います。この財政投融資ができたおかげで、日本道路公団が全国に高速道路を作ったり、日本住宅公団が住宅団地を整備するなど、日本経済の発展に貢献していました。

しかし、高度経済成長後、全国には十分な高速道路や住宅団地が整備できたのに、それでも財投機関には毎年多額の資金が貸し出されるものだから、彼らは財政投融資のお金を使って、さほど必要とは思われない高速道路や住宅団地を作り続けました。その結果、政府は2001年に財政投融資の改革にとりかかります。

●財政投融資改革

この改革により、財投機関は郵便貯金と年金から直接お金を借りることが禁止されました。そして彼らは、自ら財投機関債という国債のような証書を発行し、これらを金融機関に引き受けてもらわないとお金を借りられないようになりました。言うなれば、民間と銀行と同じように、銀行などにお願いして、審査を通らないとお金を調達できないということです。

しかし、銀行も商売ですので、もうかるような会社にしかお金を貸しません。もしみなさんが銀行だったら、今まで散々もうからない高速道路や住宅団地を作ってきたような財投機関の財投機関債を引き受けて、お金を貸そうと思いますか? 賢い銀行であれば、お金を貸そうとしませんよね。

このようにもし財投機関が銀行からお金を貸すのを断られた時は、日本政府に助けを求めることができます。すると、日本政府は財投債を発行し、この財投債を金融機関に引き受けさせることにより、お金を貸してもらい、そのお金を財投機関に貸すようになりました。

困ってしまったら、日本政府に泣きつけば、財投債を発行してもらい、お金を調達できてしまうところは、結局、財投機関を甘やかしてしまっており、改革になってないと批判を受けてしまうかもしれません。しかし、今まではほぼ無条件に財投機関がお金を調達できていたところが、財投機関債や財投債に頼らないとお金を調達できなくした結果、財投機関が調達する財政投融資の金額もかなり減ってきているので、この財政投融資改革の意味もあると思ってください。

3.租税

みなさんが払っている租税(税金)は大きく、直接税と間接税に分類することができます。

直接税は担税者と納税者が同じ税で、間接税は担税者と納税者が別の税です。担税者とは税金を負担する(払う)人、納税者とは税金を税務署に納める人のことです。つまり、所得税などの直接税は、払う義務も税務署に納める義務もお金を稼いだサラリーマンたちにありますが、消費税などの間接税は、払う義務を持っているのは私たち消費者ですが、税務署に納める義務があるのはお店屋さんです。

| 種類 | 直接税 税を負担する人と納める人が同じ税 |

間接税 税を負担する人と納める人が別の税 |

|---|---|---|

| 長所 | 金持ちから多めに税金を取るため、貧しい人にとっては税の負担が軽い(垂直的公平)。 | 同じ税率で税を徴収し、税の捕捉率が高いため、同じ納税能力のある人には同じだけ課税される(水平的公平)。 |

| 短所 | 自分の所得を自己申告する人は脱税しやすく、税の捕捉率が低い。 | 金持ちも貧乏も同じ税率で徴収するため、貧しい人にとっては税の負担が重い(逆進性) |

| 国税 の例 |

・所得税…個人が稼いだお金に課せられる ・法人税…会社が稼いだお金に課せられる ・相続税…遺産を相続したときなどに課せられる |

・消費税…商品を買ったら課せられる(10%のうち7.8%が国に納められる) ・揮発油税…ガソリンを買ったら課せられる ・たばこ税・酒税…たばこ、お酒を買ったら課せられる |

| 地方税 の例 |

・住民税(都道府県民税・市町村民税)…その地域に住むことにより課せられる ・事業税…会社などの事業者が稼いだお金に課せられる ・自動車税…自動車を持っていれば課せられる |

・地方消費税…商品を買ったら課せられる(10%ののうち2.2%が地方消費税) ・地方たばこ税…たばこを買ったら課せられる ・入湯税…温泉に入ったら課せられる |

●直接税

直接税の代表である所得税を使って説明します。日本の所得税では、金持ちになればなるほど税率が上がる累進課税制度を採用しています。例えば、年収のうち課税の対象となる所得(課税所得)が年195万円以内だと取られる税金は5%ですが、195万円を超えると10%、330万円を超えると20%という風に、金持ちになればなるほど税率が上がります。このように貧乏人にやさしく、貧富の差を配慮して公平なことを垂直的公平と言います。

では、実際の累進課税制度について、以下の表を使って説明しましょう。

| 課税所得 | 所得税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円より多く 330万円以下 | 10% |

| 330万円より多く 695万円以下 | 20% |

| 695万円より多く 900万円以下 | 23% |

| 900万円より多く 1800万円以下 | 33% |

| 1800万円より多く 4000万円以下 | 40% |

| 4000万円より多い | 45% |

例えば、あるプロ野球選手が年間1億円の収入があるとします。まず所得税の課税対象となるのはその人のすべての収入ではなく、課税所得というものを計算します。課税所得というのは、その人の収入から、いくらかの控除を引き算することによって求めます。例えば、彼の奥さんが専業主婦で、小学生の子どもが2人いた場合、3人の家族を養っている分だけ1億円から引き算します。その他にも、年金や医療保険、生命保険などで国や保険会社にお金を払っていたり、プロ野球選手だと、仕事のために払っている道具代やトレーニング代なども控除の対象となって引き算されます。そんな控除金額を引き算した結果、9000万円が課税所得となったとしましょう。すると、この9000万円の中からいくらかを所得税として払わないといけないわけですが、上の表を単純に受け止めてしまうと、9000万円×0.45=4050万円が、私が払わないといけない所得税のように思ってしまいます。しかし、実際には次の表のような計算で課税所得が9000万円の人の所得税は計算します。

| 課税所得 | 所得税率 | 所得税の計算(課税所得が9000万円の人) |

|---|---|---|

| 195万円以下 | 5% | ①195万×0.05=97,500円 |

| 195万円より多く 330万円以下 | 10% | ②(330万−195万)×0.1=135,000円 |

| 330万円より多く 695万円以下 | 20% | ③(695万−330万)×0.2=730,000円 |

| 695万円より多く 900万円以下 | 23% | ④(900万-695万)×0.23=471,500円 |

| 900万円より多く 1800万円以下 | 33% | ⑤(1800万−900万)×0.33=2,970,000円 |

| 1800万円より多く 4000万円以下 | 40% | ⑥(4000万−1800万)×0.4=8,800,000円 |

| 4000万円より多い | 45% | ⑦(9000万−4000万)×0.45=22,500,000円 |

| ①+②+③+④+⑤+⑥+⑦=3570万4000円 |

みなさんの中には、なぜこんなややこしい計算をしなければならないのかと思うかもしれませんが、単純に195万円までの税率が5%、195万円を超えると10%だとすると、課税所得が195万円ちょうどの人は所得税が195万円×0.05=9万7500円なのに、195万1円になった瞬間に195万1円×0.1=約19万5000円と一気に税金が2倍になるのだったらかわいそう! と考えると、意味が分かるのではないでしょうか。

ここまでの話だと、所得税は私のような貧乏人からすると「金持ちざまあみろ!」の素晴らしい税金のような気もするのですが、所得税にも大きな欠点があります。それは脱税がしやすく、税金の捕捉率(税金を回収できている割合)が低いという点です。基本ルールでは、所得税は、自分が一年間にどれだけのお金を稼いだかを税務署に報告し、報告された収入を基に税務署が払わなければならない税金の金額を教えてくれます。しかし、実際には自分の年収を少なめに申告して、税金を少なくすませている人がいます。

これについてはクロヨンという有名な言葉があります。クロヨンとは実際に払わないといけない税金のうちサラリーマンは9割(ク)、自営業は6割(ロ)、農業は4割(ヨン)しか払っておらず残りは脱税しているという言葉です。また、サラリーマン10割(トー)、自営業5割(ゴー)、農業3割(サン)、政治家1割(ピン)という意味のトーゴ―サンピンという言葉もあります。

日本のサラリーマンのほとんどが所得税を源泉徴収によって取られています。源泉徴収とは、税務署が確実に税金を集めるため、サラリーマンたちの給料を渡す前に所得税を差し引き、彼らの所得税を会社からまとめて国に払う方式のことです。確かにこの方式だと、脱税しようにも、する前に税金を回収されるわけですから、この方法によりサラリーマンからは9割という高い割合で税金を回収することに成功しています。

それに対し、自営業や農業の人たちは、自分たちが1年間にどれだけ稼いだかは自己申告で税務署に報告します。しかしこの時に、自分たちの利益を少なめに申告することに成功すれば、課税所得も少なめになり、彼らは計算で出てきた税金の金額が少なめになり、脱税することができるのです。その結果、所得税だと本来集めなければならない税金を集めきることができないということになってしまいます。

●間接税

次に間接税の代表である消費税を使って、間接税の特徴を説明します。

消費税は金持ちであろうが貧乏であろうが全ての国民に公平に10%(食料品などは軽減税率で8%)という税率で徴収されます。誰でも同じ10%というのは公平な税と言えますが、同じ消費税10%でも、たくさんお金を持っている人にとっての10%と、生活費にも困っている人にとっての10%では重みが違います。そう考えると消費税などの間接税は、生活が苦しい人のほうが負担が重く、私のような貧乏人にとっては敵であるということもできます。このように所得が低い人ほど負担が重くなる性質のことを逆進性といいます。

ただ、間接税は脱税しにくい(税の捕捉率が高い)という長所も持ちます。例えばみなさんの中に、消費税を脱税したことがある人はいますか? もしあったとしても、それは脱税とはいいません。消費税を払わずに買い物をしたということはそれは「万引き」です。脱税ではありません。税金を払わないとその商品を手に入れることができないため、間接税は脱税されにくく、かなり確実に集めることのできる税金なのです。ただ、このように脱税しづらいと言うことは、消費税という税金は、サラリーマンであろうが自営業であろうが農業であろうが、同じだけ買い物した人からは同じ金額だけ税金を集めることができて公平です。このように同じ担税能力のある人からは同じだけ徴税することができて公平なことを水平的公平と言います。

4.直間比率

このような直接税と間接税ですが、どのような方法で税金を集めるかは、それぞれの国の状況に応じて政府が決定していきます。その国の税金における直接税と間接税の割合のことを直間比率といいます。

第二次世界大戦中の日本の直間比率は直接税:間接税=4:6、つまり間接税中心でした。これが何を意味しているかわかりますか? つまり、戦前の日本は貧乏人にきびしい税金だったということです。ただ、間接税だと確実に集めることができるので、戦争のために必要な費用を税金で着実に集めるためには、間接税のほうが都合がよかったともいえるでしょう。

戦後、アメリカ軍による占領が始まると、アメリカからカール・シャウプという経済専門家(コロンビア大学教授)がやってきて、日本の税制を直接税中心にすることを提案しました。このことをシャウプ勧告(シャウプ税制改革)といいます。この結果、戦後の日本は長らく直接税:間接税=7:3の直接税中心の税制がとられ、所得税が税金の主力になりました。

しかし、1989年に消費税3%が導入されます。消費税が導入された理由は色々あるのですが、一番の理由は高齢社会に備えたからと言っていいでしょう。つまり、日本の税金の主力である所得税は働いた人の給料に課せられる税金なので、主に20~60歳ぐらいの働く世代から税金を集めていますが、これから、働く世代が減少し、高齢者が増えることを予測した場合、働く世代からもお年寄りからも国民が買い物をする限り集めることができる消費税を増やしたほうがいいという考えです。

その結果、租税全体に占める間接税の割合も増え、1989年直後から直間比率も直接税:間接税=6:4となりました。その後、消費税は3%⇒5%⇒8%⇒10%に値上げされ、現在の直間比率は直接税:間接税=5:5と、ますます間接税の割合は増加しています。しかし、日本人口に占める高齢者の割合は予想通り増加を続けています。そう考えると、みなさんが消費税を嫌う気持ちもわかるのですが、今後、さらに高齢化が進んでいくことを考えても消費税さらなる値上がりは避けられそうもない状況です。私の個人的な予想では、私が生きているうちに17%ぐらいまでは上がるような気がしています。

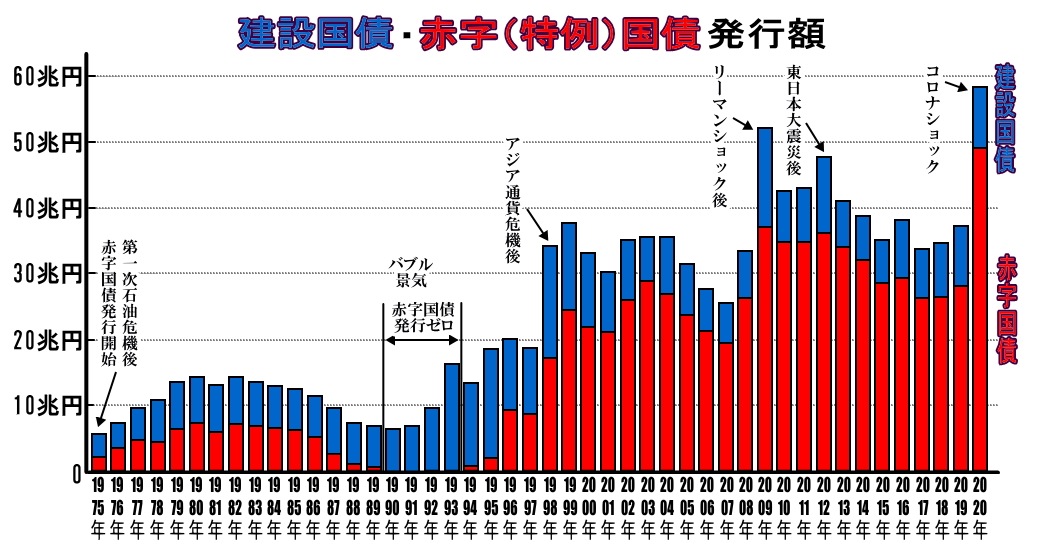

5.国債

国の借金のことを国債というというのは、17時間目:金融のところでも触れました。国が税金だけではお金が足りないと判断したとき、国は国債を発行し、国債を売ることにより借金をすることができます。しかし、意外なことに国が国債を発行して借金をすることは財政法という法律で禁止されているのです。では、なぜ法律で禁止されているのに、国は国債を発行して借金をすることができているのでしょうか?

●建設国債

財政法により、国の借金は長らく禁止されてきたのですが、1965年、一時的に日本が不景気になったとき、当時の政治家たちがどうしても借金をしたい気持ちになってしまいました。そこで彼らは、国債発行の禁止について書かれた財政法第4条を改正して、こんな「但し書き(ただしがき)」をつけました。

財政法4条

国の歳出は、公債又は借入金以外の歳入を以て、その財源としなければならない。但し、公共事業費、出資金及び貸付金の財源については、国会の議決を経た金額の範囲内で、公債を発行し又は借入金をなすことができる。

赤い部分が付け加えられた但し書き部分です。要約すると、「日本政府は借金をしてはいけないんだけれども、ビルや道路などを建設する公共事業のためなら借金してもいいよ。」ということです。このような理由から公共事業を目的として発行された国債のことを建設国債といいます。この結果、1965年から毎年、建設国債が発行されており、国はたくさんの公共事業を実施してきた代わりに、借金も繰り返してきました。

●赤字国債(特例国債)

そして、1973年の石油危機により、日本にさらに深刻な不景気がやってきました。そして当時の政治家たちは、景気をよくするためには、建設国債以外にももっと借金したいと考えます。その結果、今度はこんなルールを考えます。「基本的には、借金は禁止なんだけれども、緊急の場合、その年に限り国債を発行することを認める法律である財政特例法を制定すれば、借金をしてもいいことにしよう。」

というわけで、1975年に不景気を理由に財政特例法が制定され、公共事業以外の目的でも、国債が発行されるできることになりました。この財政特例法に基づいて発行された国債のことを赤字国債(特例国債)といいます。

ただ、緊急の場合のみだったはずが、その後も毎年のように、財政特例法が制定されまくり、バブル景気で税収が増えた1990年~1993年の4年間を除き、赤字国債は毎年発行され続けています。その結果、日本は借金大国となってしまいました。

この文章を書いている2020年3月の時点で、日本政府の借金は1000兆円を超えています。日本のGNPが約500兆円、政府の年間の税収が約60兆円ですので、日本政府は、日本人が1年間に稼ぐお金の2倍もの借金をかかえており、日本の1年間の税金全てを借金返済に当てたとしても16年以上かかってしまうという異常な状態です。

借金と言えばマンションを買った時に住宅ローンを組んだことしかない、超堅実な私からすると、これだけの借金を抱え、借金を返すめどが立っていないというのは恐ろしい気分です。しかも、これらの借金は将来の国民たちが税金をたくさん払うことにより返すことになるので、うちの息子や娘に申し訳ない気持ちになります。

●財政の硬直化

これだけ借金を抱えているせいで、最近では、日本の一般会計予算の約4分の1が、借金を返すためのお金である国債費です。せっかく集めた税金の多くが借金を返すために使われており、日本では教育費、少子化対策、環境対策など本来税金を使うべき分野に税金を回す余裕がなく、国民の生活水準をなかなか発展させることができていません。このことを財政の硬直化といいます。

●市中消化の原則

そんな国債を買い取り、日本政府にお金を貸しているのは、主に金融機関ですが、法律ではお札を印刷する権限を持つ日本銀行が直接日本政府から国債を買い取り、日本政府にお金を貸すことは禁止されています。これを市中消化の原則と言います。もし、日本政府に日本銀行が直接お金を貸せるようにしてしまえば、下手すると日本銀行は無限にお金を印刷することができますので、日本政府は無限にお金を借りることができてしまいます。これはかなり危険だということで、市中消化の原則というルールを作ったのです。

みなさんの中には、「確か17時間目:金融のところで、日本銀行が国債を買い取る買いオペレーションというのがあり、日本銀行が国債を買い取っていた気がするが、これは市中消化の原則に違反しているのではないか?」と思った人もいるかもしれません。しかし、買いオペレーションは、日本銀行が直接日本政府から国債を買い取ったわけではなく、民間の銀行を通して間接的に買い取っただけだから法律上はセーフということになってます。

しかし、近年では、景気対策として日本銀行が、国債を大量に買い取ることを宣言しちゃってます。その結果、民間の金融機関たちは安心して政府が発行した国債を買い取って政府にお金を貸し、すぐに日本銀行に売り渡すなんてことを繰り返しています。その結果、2020年の時点で、日本政府が発行した国債の40%以上を日本銀行が持っており、日本政府の借金の40%以上を日本銀行が貸しているという状態になってます。そうなるともう市中消化の原則なんてほぼ意味がなくなっているような気もします。

●プライマリーバランス(基礎的財政収支)

2000年代の小泉内閣の頃から、日本政府はプライマリーバランス(基礎的財政収支)の黒字化を目標としてきました。プライマリーバランスとは(歳入-国債発行額)-(歳出-国債費)で計算することのできる、税収で歳出のどれだけを賄えているかを示した指標です。例えば、2019年のデータでは、税収(歳入-国債発行額)が69兆円で、借金返済を除く歳出総額が(歳出-国債費)78兆円なので、プライマリーバランスは69兆円-78兆円=-9兆円。つまり9兆円の赤字の状態です。これは税収よりも歳出が9兆円上回り、新たな借金が9兆円増えたということになります。

日本はバブル崩壊後、ずっとこのプライマリーバランスの赤字(マイナス)が続いています。言い換えると、このプライマリーバランスが黒字(プラス)にならない限り、日本の借金は増え続けるということになるので、いつかはプライマリーバランスを黒字化しないといけないのですが、それをしようとすると、政治家たちは税金の使い道を節約しないといけなくなるので、次の選挙をにらんで、政治家が国民たちにお金をばらまくようなことができなくなってしまいます。そのような理由で、どの政治家もプライマリーバランスの黒字化はやる気がないような気もします。

6.財政の目的

以上、政府が税金などを使って政治を行う財政について、その仕組みや問題点などを説明してきましたが、最後にそんな財政の目的について説明します。財政の目的は3つに分類されます。

① 資源配分の調整…一般企業が供給しない公共財・公共サービス(道路、橋、ダム、公園、学校など)を供給する。

② 所得の再分配…貧富の差を小さくする。

③ 景気の調整…景気と物価を調整する。

一番わかりやすいのが①資源配分の調整ではないでしょうか。14時間目:日本の企業で説明したように、国民が基本的に自由に使える公共財・公共サービスは、一般企業によっては供給されません。そこで、政府が財政活動の一つとして、税金を使ってそれらのものを建設、維持、管理するわけです。

さらに税金を使い、貧しい人たちを助け、貧富の差を少なくする②所得の再分配も行われています。例えば、社会保障政策として、失業者、貧困者、障害者、お年寄りなどに税金から生活費などが支給されます。さらに、所得税に採用されている、金持ちから多く貧しい人からは少なく税金を取る累進課税制度も貧富の差を小さくする役割を果たしています。

最後に、③景気の調整です。政府は財政政策により景気の調整も行います。景気の調整政策には2つの種類があります。

・ ビルト・イン・スタビライザー(自動安定装置)…その制度を採用することにより、景気を自動的に安定させる政策。

・ フィスカル・ポリシー(補正的財政政策)…政府がその場の必要に応じて行う景気政策。

ビルト・イン・スタビライザーの代表的な例が、所得の再分配のところでも出てきた累進課税制度と社会保障政策です。

例えば、金持ちからたくさん税金を取る制度である累進課税制度を政府が採用すると、好景気になって金持ちがたくさん増えてくると、たくさんの人からたくさんの税金を政府が取り上げることになります。お金をぶん取られてしまうと、それだけ国民が持つお金の量は減少してしまうため、景気が良くなればなるほど自動的に良くなりすぎた景気を抑制させる働きがあるのです。あるいは、社会保障制度は貧しい人たちにお金を上げる制度ですから、不景気で貧しい人たちが増えてくると、それだけ国からたくさんの生活保護費が国民に支給されることになるわけです。そうすると、国民にお金がある程度いきわたるようになり、景気が悪くなればなるほど自動的に景気を回復させることができます。このように景気を自動的に調整する効果がある政策のことをビルト・イン・スタビライザー(自動安定装置)と言います。

そして、その場その場で政府が判断して行う景気政策のことをフィスカル・ポリシー(補正的財政政策)といいます。例えば、ケインズが主張したような、不景気の時に公共事業を増やして失業者に仕事を与える政策や、不景気の時の減税政策、好景気の時の増税政策などです。一度採用してしまうとあとは自動的に景気を調整してくるので、ほったらかしで構わないビルト・イン・スタビライザーと違って、フィスカル・ポリシーを実行するタイミングと内容はまさに政治家(特に総理大臣)の判断力にかかってきます。これがうまくいくと内閣の支持率もアップしますが、失敗すると支持率が下がるだけでなく、景気政策に使った税金の無駄遣いに終わることにもなるため、政治家の景気政策にはぜひ目を光らせるようにしましょう!

●ポリシー・ミックス

フィスカル・ポリシーをより効果的なものにするために、日本政府の景気政策と日本銀行の金融政策を組み合わせながら実行することがあります。このことをポリシー・ミックスと言います。日本政府と日本銀行が協力することにより、お互いの景気政策をバラバラに行うよりも効果的な景気政策にすることができます。

17時間目:金融で、日本政府と日本銀行は別組織だという話をしました。しかし、第二次安倍内閣の時は、日本銀行総裁に、安倍首相が要望した黒田総裁が就任し、日本政府の安倍首相と日本銀行の黒田総裁が協力しまくって、ポリシー・ミックスをやりまくっていました。その結果、日本銀行が安倍首相の要望通りの金融政策(景気政策)を行っていたので、そのことがますます日本政府と日本銀行の違いをわかりにくくしてしまったように思います。

2021年4月3日