1.金融のしくみ

新しい事業を起こすときや、会社の規模をさらに大きくしたいとき、会社は金融機関からお金を調達して資金を確保します。このように金融機関は、会社にお金を貸したり、家や車などの高額な買い物をする個人にもお金を貸すことにより、彼らの生活をサポートしています。高校生など「金融機関からお金を借りる」という行為になじみがない人は、いまいちイメージがわきにくいところもありますが、駅前などでよく見かける銀行、信託銀行、保険会社、証券会社などの金融機関がどのような役割を果たしているのかは、社会人になる前に知っておく必要があります。

| 金融機関の種類 | 主な業務内容 |

|---|---|

| 銀行 | 預金者から集めた預金を貸し出して、利子を取ってもうける。 |

| 信託銀行 | 預金者から集めた預金をつかって、投資信託などを行う。 |

| 保険会社 | 生命保険、損害保険などを販売し、保険金として集めたお金を貸し出して利子を取ってもうける。 |

| 証券会社 | 株式や社債などの販売の仲介を行い、手数料などを取ってもうける。 |

これらの金融機関のなかでは、信託銀行が一番馴染みがない人が多いのではないでしょうか? 簡単に言うと、銀行と証券会社の中間にあたるのが信託銀行と考えたらいいでしょう。銀行にお金を預けると、ほんの少しの利子しかもらえませんが、お金が減ることはありません。証券会社で株を買うと、株が値上がりすれば大儲けすることもできますが、値下がりしてしまうとお金が減り損してしまうこともあります。それに対し、信託銀行は、みなさんからお金を預かった投資のプロたちが株や不動産などを買い、得た利益を預金者に分配します。これを投資信託と言います。株を買ってみたいけど、自分は株については詳しくないので、自分で株を買うのは怖い。しかし、銀行にお金を預けてもちょびっとしか増えないので銀行にお金を預けるのは嫌だ。という人は、投資信託にお金を託してみるのもいいかもしれません。逆に言えば、銀行と違ってお金が減る可能性もあるし、自分で株を買ったときほど大儲けはできないというのが投資信託のデメリットともいうことも言えます。

保険会社が実は金融機関であることも知らない人が多いのではないでしょうか? 保険会社は生命保険や損害保険などを販売し、保険の加入者から保険料を集めます。そして、もしも加入者の家族が死亡したり、火事にあったり、車が壊れたりすると、加入者が払った保険料の中から保険金を払って、困った彼らを助けてあげるわけですが、逆に言えば「もしも」が起こらなければ、加入者が払った保険料は保険会社が自由に使えるお金となります。ですので、保険会社は、加入者から集めたお金を、銀行と同じように企業などに貸し出し利子を取って儲ける会社なのです。しかも、いつ預金者がお金を降ろしてしまうか読めない銀行と違って、多額のお金を安定して確保することができるため、銀行よりもまとまったお金をど~んと大企業などに貸し出すことができる点も、保険会社の特徴です。

2.通貨(貨幣)の役割

金融機関は言い換えると、お金(貨幣)を商品として扱う会社とも言うことができます。そんなお金(貨幣)の機能について解説しましょう。

貨幣(お金)の機能

・ 価値尺度…その商品の価値を金額にして表すことができる。

・ 交換手段…好きなものと交換できる。

・ 貯蔵手段…腐敗したりすることなく、同じ価値のまま保管できる。

・ 支払手段…その場にお金がなくても支払いの約束ができる。

この中でわかりにくいのが支払手段だと思います。お金が発明されたおかげで、後払いの制度や分割払いの制度など、商品を買った後でも支払いができるという仕組みが生まれました。そんなお金の機能のことを支払手段といいます。さすがにこれも、「おばちゃん、ツケといて! 給料日にまとめて払いから!」などと、飲食店の飯をツケで食ったり、高価な電気製品を分割払いで買ったことのあるような若者はそういないと思うので、若者にはイメージがわきにくいところでしょう。

3.金融の種類

そんなお金を、企業は会社の経営のために借りたりするわけですが、お金の調達の仕方にもいろいろあります。会社が運営資金を集める方法には次のようなものがあります。

① 銀行(などの金融機関)から借りる

② 社債を発行する

③ 株式を発行する

④ 内部留保(会社が貯めておいたお金を使う)

社債というのは、株式会社が銀行を通さず、直接お金を借りるときに発行できる証書のことで、会社はこの社債を売ることにより運営資金を調達することもできます。社債には返済期間と利息が指定されており、一定期間たつと会社はこの社債を回収すると同時に、借りたお金と利息を貸してくれた人に渡します。ただし、社債を買った人ももしこの会社がつぶれてしまったら、貸したお金が返ってこなくなるわけですから、よほど信用できるような大企業でないと社債を買う気にはならないし、言い換えると、信頼の置ける、よほどの大企業でないと社債を発行することはできません。

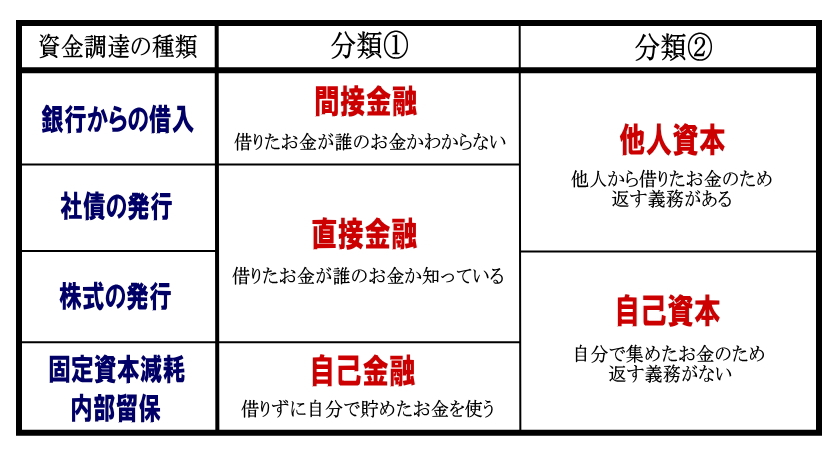

このことを踏まえて、資金調達方法の分類をしておきましょう。

安定した企業ほど、自己資本の割合が高く、他人資本に頼らなくてすみます。また、安定した企業ほど自己金融や直接金融の割合が多く、間接金融に頼らなくてすみます。とくに分類を間違えやすいのが「社債の発行」と「株式の発行」です。「社債の発行」は、直接金融であり他人資本ですが、「株式の発行」は直接金融だけれども自己資本に分類されるところがポイントです。

社会人となって、会社経営に関わるようになってくると、資金の調達は会社の重要な課題となります。ぜひその種類とその大変さをイメージできるようになっておきましょう。

4.信用創造

銀行は、預金者から預かったお金を顧客に貸し出して利子を取って儲ける会社だということは説明しました。しかし、会社が銀行からお金を借りると、大金の札束を受け取り、会社の担当者が札束をアタッシュケースに詰め込んで帰る。そんなイメージを持っている人もいるかもしれませんが、実際には銀行が、札束などの現金で貸し出すことはほとんどなく、現金を使わない信用取引が主流となっています。

みなさんのお家でも、通信販売で購入した商品をクレジットカード決済で買い物しているところもあるのではないでしょうか? このクレジットカード決済も現金を使わない信用取引の一種です。この場合も、みなさんのお家のクレジットカードを登録している銀行の口座から、商品を買った会社の口座に、お金を移動させることにより、現金を使うことなく買い物が成立しています。

つまり、銀行が企業にお金を貸す時も、銀行の口座から、お金を借りた企業の口座にコンピュータを使った手続きによって、お金を移動したことにすることが多く、現金を手渡しすることなんてほとんどありません。そのような信用取引が定着したことにより、信用創造という不思議な現象が起きることになりました。

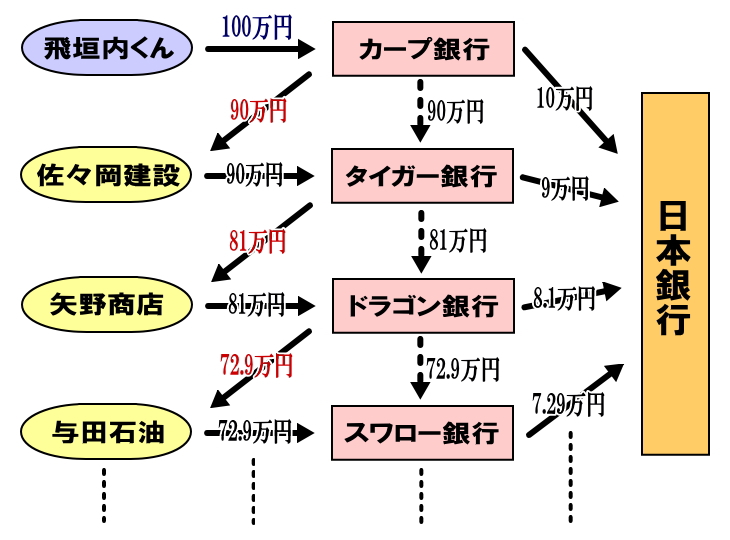

信用創造とは、できる限りコンパクトに説明すると、銀行が現金を使わない信用取引を繰り返すことにより、最初に預けた預金額よりも何倍もの金額の預金が銀行業界全体に作られていく現象のことです。例えば、下の図を見てください。

まず飛垣内くんが100万円のお金をカープ銀行に預金したとします。するとカープ銀行は飛垣内くんから預かった100万円を、佐々岡建設に貸し出して利子を取って儲けようとするのですが、実は、銀行は預金者から預かったお金の一部を日本銀行に預けなければならないというルールがあります。これを支払準備金(預金準備金)といいます。(※支払準備金については後ほど説明します。)

図のように支払準備率(預金準備率)が10%の場合、カープ銀行は、100万円の10%に当たる10万円を日本銀行に預け、残る90万円を佐々岡建設に貸し出すことができます。しかし、佐々岡建設は90万円のお金を現金で受け取るのではなく、タイガー銀行にある佐々岡建設の口座にカープ銀行からお金をコンピュータによる手続き(信用取引)で移動させることにより、借りたお金を受け取ります。

すると、今度は佐々岡建設に90万円のお金を預けてもらったタイガー銀行が、矢野商店にお金を貸そうとします。なので、タイガー銀行は90万円の10%に当たる9万円を支払い準備金として日本銀行に預け、残る81万円を矢野商店に貸し出し、この81万円はコンピュータによる手続きでドラゴン銀行の矢野商店の口座に移動します。

さらに、今度は矢野商店に81万円を預けてもらったドラゴン銀行がこのお金を与田石油に貸し出します。ドラゴン銀行は、81万円の10%の8.1万円を日本銀行に預け、残った72.9万円を与田石油に貸し出し、この72.9万円はコンピュータによる手続きで……。

ということを繰り返すとどうでしょう? 銀行業界全体で、現金で預けられたお金は青字の100万円だけなのに、銀行業界から貸し出された赤字のお金を数えてみると90万円+81万円+72.9万円+……と、この3つだけで既に100万円を優に超えています。つまり、銀行は預金者から預かったお金の何倍ものお金を貸し出すことができるのです。これが信用創造です。

では、実際に信用創造によって、どれぐらいのお金が創造されているのでしょうか。次の計算で求めることができます。

信用創造額 = 最初の預金÷支払準備率

信用創造貸出額 = 最初の預金÷支払準備率-最初の預金

上の図のように支払準備率が10%だと、信用創造額は100万円÷0.1=1000万円となり、飛垣内君が銀行に100万円を預金することにより、銀行業界全体に1000万円のお金が作られるということになります。

しかし、銀行は一部のお金を支払準備金として日本銀行に預けなければなりません。実は、この支払準備金の合計金額は最初の預金と同じ額となるため、1000万円から最初の預金額を引き算した1000万円-100万円=900万円が信用創造貸出額、つまり銀行業界全体で貸し出すことのできるお金の合計ということになります。

5.日本銀行

日本には日本銀行という特殊な銀行があります。日本銀行はその普通の銀行と違って、次のような仕事を行う銀行です。

① 銀行の銀行…民間の銀行にお金を貸し、民間の銀行からお金を預かる。

② 政府の銀行…日本政府の資金の保管・管理を行う。

③ 発券銀行…日本銀行券(紙幣)を発行する。

つまり、日本銀行は普通の銀行と違って、一般の人や企業たちを客にすることができません。日本銀行のお客さんは銀行などの金融機関と日本政府だけです。さらに、その国のお金を発行する銀行のことを中央銀行というのですが、日本の中央銀行に当たるのが日本銀行です。ただ、お金というのは考えもなしにひたすら印刷してバラまけばいいというものでもありません。世の中に出回るお金の量(マネーストック)が多すぎたり少なすぎたりするとこんな問題が発生します。

●金本位制

お金を発行する日本銀行は、世の中に出回るお金の量が、ちょうどいい量になるように、よく考えて発行しなければなりません。そんな問題を解決するため、昔は金本位制度という方法で発行するお金の量が決定されていました。金本位制度とは、日本銀行の金庫の中に「金」を保管し、日本銀行の金庫の中にある「金」と同じ価値だけ、紙幣を印刷して発行し、国民にはいつでも好きなときに紙幣と金との交換を約束する。というものでした。この方法によりもともと「紙切れ」に過ぎなかった紙幣を、高価な金と交換することを約束することにより価値を持たせることに成功しましたが、お金の発行量の基準がわかりやすかった点でも優れた制度でした。

●管理通貨制度

しかし、1929年の世界恐慌により、世界中がひどい不景気に襲われると、日本銀行も日本経済を救うために、金庫の中にある「金」以上の紙幣を発行する必要が出てきました。その結果、その後の日本は「金」の量に関係なく、日本銀行の判断で自由に紙幣を発行する管理通貨制度に移行します。

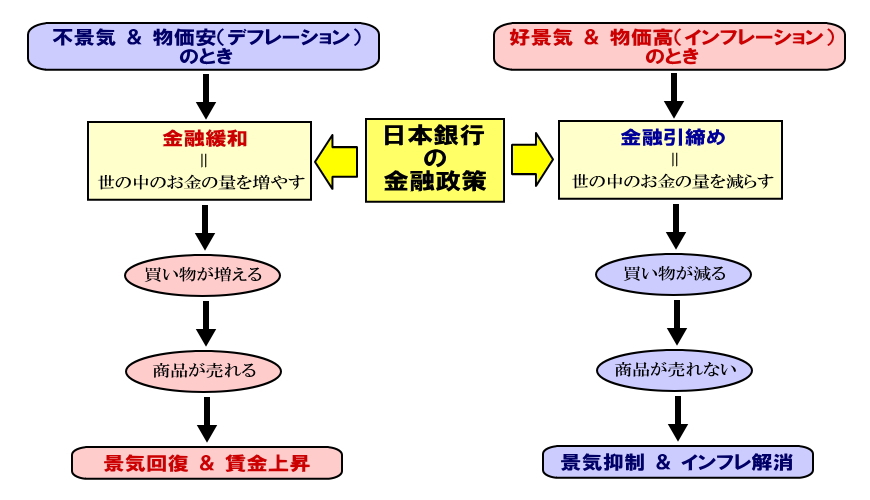

自由に紙幣を発行しているとは言っても、日本銀行は本当に好き勝手に紙幣を印刷しまくっているわけではありません。金本位制の時は、日本銀行は金庫の中の金を基準にお金の印刷量を決めていましたが、管理通貨制度になると日本銀行は世の中の物価や景気を見ながら、お金の発行量を決めるようになりました。下の図を見てください。

つまり、世の中が不景気すぎると、日本銀行はお金の印刷量を増やして、景気をよくする。あるいは景気が良すぎて物価が上がっていると、印刷量を減らして、景気を抑制する。このように、日本銀行がお金の印刷量を増やしたり減らしたりすることによって、景気や物価を調整する政策のことを金融政策と言います。

よく質問されるのが、不景気の時に景気をよくするのはよく分かるけど、景気がいい時になぜわざわざ景気を悪く必要があるのかということです。

景気というのは良くなりすぎるとインフレーション(物価の上昇)を発生させてしまいます。理由は景気がよくなると各個人の給料(所得)も上がるので、それに伴って店でも商品の値段を上げて、自分たちの所得も上げようとするからです。物価が上がりすぎると外国から見た日本製品の価格が高くなり、日本からの輸出が減ってしまうなどの問題が起こります。あるいは景気が異常に高いのをほっとくと、その反動にひどい不景気がやってくることもあります。特にバブル崩壊による不景気はそんな状況で発生した不景気なのです。これについては19時間目:日本経済史のところで解説します。

6.金融政策

先ほどの説明だけだと、不景気の時には、日本銀行がお金を印刷しまくって国民にばらまく。好景気の時には、お金を印刷しないようにして意地悪をするような、日本銀行が大人げないことをやっているようなイメージをもってしまうのですが、実際の金融政策では、もっと賢い方法で、日本銀行がお金の印刷量を調整し、世の中に出回るお金(マネーストック)を調整しています。

そんな金融政策を4つほど紹介しましょう。

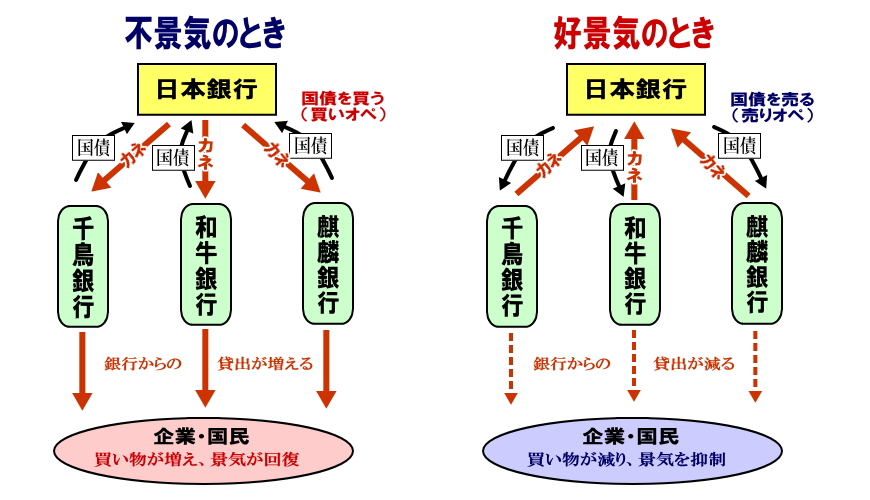

①公開市場操作(オープン・マーケット・オペレーション)

日本銀行は民間の銀行から有価証券(国債など)を買い取ったり、売ったりすることによって景気や物価を調整することができます。これを公開市場操作(オープン・マーケット・オペレーション)といいます。

有価証券とは、身近なものでいえば図書カードや商品券、株式など、お金ではないけれどもお金と同じだけの価値を持つ証券のことをいいます。ただ、ここで日本銀行が民間銀行との間で売買するのはとくに国債と呼ばれる有価証券です。1.金融の仕組みのところで社債について説明し、社債は会社の借金貸し出し証書のことであると説明しましたが、国債は社債の「社」が「国」に変わっただけです。つまり、国(日本政府)が借金をするときに、お金を借りた証明として発行するのが国債という有価証券なのです。そして、この国債も社債と同じく一定期間保管して、国に請求すると貸したお金が戻ってくるだけでなく利息も受け取ることができます。民間の銀行はかなりのお金を日本政府に貸しているので、国債をたくさん持っています。国債については次回、18時間目:財政のところで詳しく解説します。では、この国債の売買によりどのような景気の調整が行われるのでしょうか。

まず、不景気の時には、日本銀行は銀行から国債を買い取るという買いオペ(買いオペレーション)をします。国債というのは指定された時期にならないとお金と交換してもらうことができないのですが、それを日本銀行が銀行から買い取ってあげれば、銀行は国債を日本銀行に渡す代わりに、その代金としてお金が入ってきます。そして銀行にあるお金が増えれば、企業への貸し出しも増え、世の中に多くお金が出回り、景気が良くなるということなのです。

その逆が、好景気の時です。好景気の時には、日本銀行は銀行に国債を売りつける売りオペ(売りオペレーション)を行います。すると、国債を受け取った銀行は、日本銀行に国債の代金を支払わなければいけなくなるので、銀行の手持ちのお金が減ってしまいます。銀行にあるお金が減ってしまうとそれだけ企業への貸し出しも減るので、世の中に出回るお金の量も減り、世の中の人たちが買い物を控えることにより景気が抑制されます。

イメージできましたか? コツは需要供給曲線のときに似ていると思います。ぜひ銀行の気持ちになってイメージしてみてください。さらにお金があるとき、ないときの社会の状況をイメージし、たくさん買い物をする気持ちになるのか、買い物を控える気持ちになるのかがわかれば、金融政策の理論もわかるのではないかと思います。少し時間はかかるかもしれませんが、ゆっくりイメージしてみてください。実は、この公開市場操作の理論さえわかってしまえば、あとの2つもほぼ同じような考え方なのです。

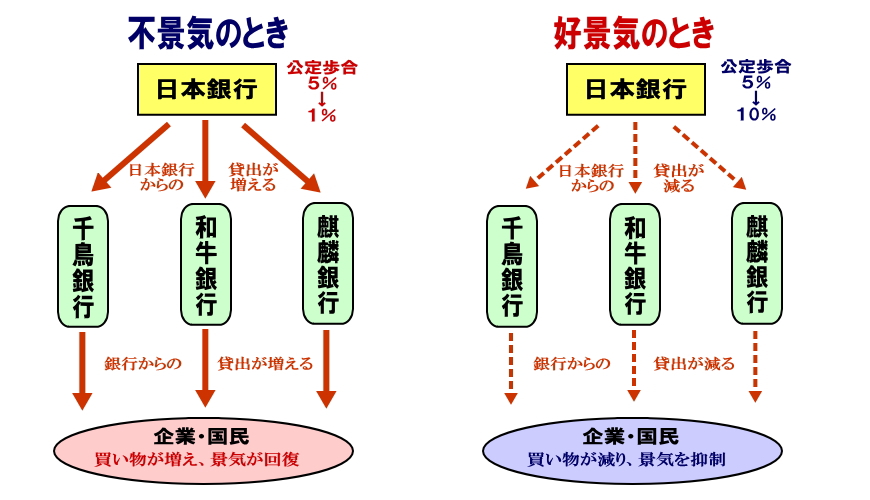

②公定歩合操作

次に公定歩合操作です。実は、公定歩合操作は現在の日本銀行は実施しておらず、公定歩合という名称も「基準割引率および基準貸付利率」というくそ長い名前にかわってしまったのですが、公定歩合操作は、19時間目:日本経済史を勉強するときに必要となりますので、ここで説明しておきます。

5.日本銀行のところで、日本銀行は民間の銀行にお金を貸し付ける銀行の銀行であるということを話しましたが、日本銀行が民間銀行にお金を貸し出すときの金利(利子)を公定歩合と言います。そして、この公定歩合を上げたり下げたりすることによって景気を調整するのが公定歩合操作です。

例えば、不景気の時は、公定歩合を5%⇒1%のように引き下げます。そうするとお金を借りるときに払わなければいけない利子が低くなるわけですから、銀行の担当者たちは「おっ!利子が安いんなら日本銀行からお金を借りてみようかな」という気持ちになります。そうすると、民間銀行は日本銀行からたくさんのお金を借り、しかも安い利子で借りたのだから、銀行のお客さんである企業にも安くお金を貸し出すようになります。その結果、不景気でお金がなくて困っていた国民にも多くのお金が行き渡り、買い物が増え、景気が回復するわけです。

それに対して好景気の時には、公定歩合を5%⇒10%のように引き上げます。そうすると利子が高くなってしまったので、銀行の担当者たちは「うわっ!そんなに高い利子なら日本銀行からお金なんか借りねえよ!」と思ってしまいます。そうすると、民間銀行にあるお金もそんなに増えないので、結局、お客さんである企業に貸し出すお金も減ってしまいます。その結果、国民にもお金が余りまわってこなくなるので、買い物が減り、景気を抑制すると同時にインフレを解消することもできるわけです。

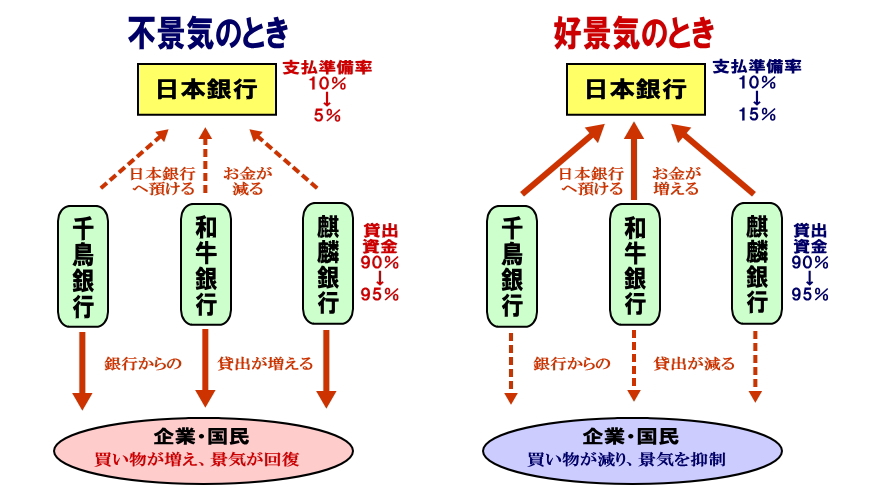

③支払準備率操作

次に支払準備率操作です。4.信用創造のところで、銀行は日本銀行に支払準備金というお金を預けなければならないという話をしました。これは、預金者たちが「すみません。やっぱり預けたお金を返してください」と言ってきたときに、銀行が「あなたのお金は全部貸してしまったので、返すことはできません」と言うのを防ぐため、もしものための預金者への支払い用のお金を日本銀行に預けておこうという制度なのです。

そして、銀行が預金者から預かったお金のうち、日本銀行に支払準備金として預けなければならないお金の比率のことを支払準備率と言うのですが、この支払準備率を上げたり下げたりすることにより、景気や物価を調整するのが支払準備率操作です。

例えば、不景気の時に支払準備率を10%⇒5%に下げたとします。そうすると100億円の資金を持つ銀行であれば、今までは10億円を支払準備金として日本銀行に預けなければならなかったのに、5億円でよくなります。そうすると銀行が貸し出すことのできるお金も90億円⇒95億円に増えます。それだけ貸し出すことのできるお金が増えれば、世の中にも多くお金が出回るようになり、買い物が増え、景気が良くなるわけです。

そして、好景気の時に支払準備率を10%⇒15%に上げたとすると、さっきの銀行は10億円⇒15億円も日本銀行に預けなければなりません。そうすると銀行が貸し出すことのできるお金も90億円⇒85億円に減少し、それだけ貸し出すことのできるお金が減れば、世の中に出回るお金も減ってしまい、買い物も減り、景気が抑制されるわけです。

④窓口規制

最後に窓口規制について説明しましょう。1991年まで金融政策の1つとして窓口規制というのがありました。これは、日本銀行の役人が3ヶ月ごとに民間銀行を見回り「今は景気がいいから貸し出しはこれだけにしろ!」とか「今は景気が悪いからもっと貸し出せ!オラァ!」という風に、命令していくというものでした。ただ、これは金融政策というよりも単なるオドシのような気もするので、1991年に廃止されました。 そもそもこんなものを金融政策と言ってしまっていたこと自体、間違いだったような気もするのですが…。

7.最近の金融政策

有名な金融政策を4つほど説明しましたが、実際に日本銀行は、どのように金融政策を実行しているのでしょうか? 特に、1990年代前半のバブル崩壊後、日本は長らく不景気の状態が続いており、日本銀行がどんな金融政策を行うのかは、ずっと注目されてきました。

結論から言うと、さっき説明した4つの金融政策のうち、現在も実行されているのは公開市場操作だけです。1991年に窓口規制が廃止され、支払準備率操作が1.2%まで下げられました。そしてその後、支払準備率操作はず~っと1.2%のままです。なので、支払準備率操作ももう行われていません。

実は、戦後しばらく日本の金融政策は公定歩合操作が主流であり、公定歩合が金融政策によって日本銀行が変動させる目的を持つ政策金利に設定されていました。しかし、1995年に公定歩合操作は終了し、政策金利も公定歩合から無担保コール翌日物金利(後で説明します)に変更され、公定歩合も基準割引率および基準貸付利率という長ったらしい名前に名称変更しました。

まとめると、さっき習った4つの金融政策のうち、現在もやっているのは公開市場操作だけです。さらに、現在は不景気が続いている状態ですので、公開市場操作のうち買いオペレーションによって、世の中にお金を供給しまくっている状態だと思ってください。

そんな公開市場操作も、目標や方法によっていくつかの種類がありますので説明しましょう。

●ゼロ金利政策

1999年からはゼロ金利政策が実施されました。ゼロ金利政策が実行された時、うちの母が「銀行に預けたお金の金利がゼロになるん? ひどくない?」と言ってましたが、そんなことはまったくありません。ゼロ金利政策とは、公開市場操作の買いオペレーションを続けることにより、無担保コール翌日物金利をできる限り0%に近づける政策です。詳しく説明しましょう。

まずは無担保コール翌日物金利について説明します。千鳥銀行がある日10億円のお金を用意して、そのお金を企業などに貸し出して利子を取って儲けようとしたとしましょう。しかし、その日に限って予想以上にたくさんの企業が銀行にやってきて10億円全てを貸し切ってしまい、2億円のお金が足りなくなったとしましょう。そんな時、千鳥銀行はライバルである和牛銀行から2億円を借りて、その場を乗り切ろうとします。このように銀行同士でお金の貸し借りをする場のことを、「貸して!」と呼べば(call)、「いいよ」とすぐ返してくれる(call)ことからコール市場といいます。さらに、このコール市場の無担保、翌日物の金利のことを無担保コール翌日物金利といいます。

担保という言葉にはいろんな意味がありますが、ここではお金を返さなかったら代わりに取られるものだと思ってください。例えば、みなさんが銀行からお金を借りるとき、みなさんが住む家や土地を担保に設定されることがあります。この場合、みなさんがお金を返さなかったら、みなさんの家や土地は銀行に取られてしまうということになります。

つまり、銀行からお金を借りるときは担保を設定されることが多いのですが、コール市場では銀行同士がお互いを信頼し合っているので、担保を設定せず、しかも翌日に返すというかなり気楽なお金の貸し借りが行われています。そんなお金の貸し借りの時の金利のことを無担保コール翌日物金利と言います。

ゼロ金利政策では、日本銀行が買いオペレーションにより、大量の国債を銀行から買い取り、国債の代金を銀行にどんどん注入しまくります。すると、大量のお金を手に入れた銀行はケチケチせずに、安い金利で企業や国民にお金を貸すようになるのですが、最終的には銀行たちが「こんなにお金があるんだから、無担保で、次の日に返すような無担保コール翌日物金利なんて0%でええわ!」と思うぐらいまで、買いオペレーションを続けます。これがゼロ金利政策です。

●量的緩和政策

2001年からは量的緩和政策が実施されました。これも、やってることは公開市場操作の買いオペレーションなのですが、銀行たちが日本銀行に預けているお金(日銀当座残高)が5兆円増えるまで買いオペレーションを続けるなど、金額のゴールが設定されていたところに特徴があります。

●インフレターゲット政策

2013年からはインフレ・ターゲット政策が実施されました。これも公開市場操作の買いオペレーションなのですが、今回は、買いオペレーションでマネタリーベース(銀行たちが日本銀行の預けているお金+現金通貨)を年間60兆~80兆円増加させ、2年間で物価を2%上昇させることを目標にしました。

一般庶民からすると「物価が上がったら、買い物できる量が少なくなって嫌だ」と思うかもしれませんが、物価が上がるということは、少々値段が高くなってもみんなが買い物するほど景気が良くなったとも言えます。さらに高い値段で商品が売れれば、企業の利益も上がり、給料もアップします。そんな状態になるまで買いオペレーションを続けるのがインフレ・ターゲット政策だったのですが、実はこの時、2年間で物価は2%も上がらず、インフレ・ターゲット政策はさらに延長され、その後も物価は上がることもなく、さらにダラダラと続けられ、お金を大量に印刷しまくっている状態です。

●マイナス金利政策

もう1つ、マイナス金利政策について説明しましょう。これは公開市場操作とは関係ありません。マイナス金利政策とは、民間銀行が日本銀行に預けているお金の一部に-0.1%の金利をつける政策です。本来、銀行にお金を預けていたらプラスの金利がつき、お金が増えるのが普通ですが、ある一定以上のお金を預けると逆に金利を日本銀行に取られてしまい、銀行が損をするというのがマイナス金利政策です。つまり銀行に対し「日本銀行なんかにお金を預けず、今は不景気なんだから、どんどん困っている企業や国民にお金を貸してあげなさい」とを呼び掛けるのがマイナス金利政策です。

金融政策の難しい所は、心理戦であるということです。例えば、宿題をやらない息子に対し親が「宿題をしなさい!」と言っても、反発してやらないことのほうが多いでしょう。しかし、親が「成績が上がっているじゃない。すごいね。」と褒めてあげたり、子どもが勉強しやすいように栄養バランスや、食事の時間などを気を使ってあげると、子どもが勝手に勉強するようになったという話もよく聞きます。

それと同じように、金融政策とは、日本銀行が国民や企業に対し「景気をよくするために、もっと買い物しろ! 給料を上げろ!」と命令しても素直に彼らが従うとは思えません。ですので、ある意味、国民に気づかれないように手を打つことにより、気づいたら国民がたくさん買い物するようになった。企業が給料を上げていた。という風に、持っていくのが金融政策の理想です。ですので、金融政策はわかりにくい、仕組みが回りくどいというのは、国民に気づかれにくくするための「わざと」だという側面もあると思ってください。

8.金融改革

第二次世界大戦の敗戦により日本経済はボロボロになりました。そんな中、政府は、日本経済がいち早く復興するためには、金融機関が安定して資金を供給し続ける必要があると考え、護送船団方式と呼ばれる金融機関保護政策を実行しました。護送船団方式とは、一言で言うと「金融機関がつぶれないように政府が助けまくる政策」のことです。例えば、銀行同士が競争し合えば、競争に負けた銀行が潰れてしまう可能性があるため、政府は次のような政策を実行していました。

・金利規制…金利(利子)はどこの銀行でも同じにする。

・業務規制…銀行、信託銀行、保険会社、証券会社などの多角経営の禁止。

金利規制により、どこの銀行に預けても利子が同じで、どの銀行も政府が助けてくれて絶対につぶれないとなると、人々は家から近い銀行にお金を預けるようになりました。だから、地元の小さな銀行でも預金を集め、安定した経営を送ることができていました。

金融機関の競争が激しいイギリスやアメリカでは、銀行で保険や株を売るなど、銀行、信託銀行、保険会社、証券会社の枠を超えた、お客さんに対して便利になるように工夫をして業績をアップさせている金融機関もあります。しかし、日本ではそんな「何でもあり」の金融機関を許してしまうと、工夫のできなかった金融機関はつぶれてしまうことを恐れたため、銀行=銀行業務、信託銀行=投資信託業務、保険会社=保険業務、証券会社=証券業務という風に、他の業種の仕事まで行うことを禁止しする業務規制を行っていました。

さらに外国の企業が日本で営業を行うことも厳しく規制されていたため、日本の金融機関は外国の金融機関とも競い合うこともなく、かなり甘やかされた状態で、安定した経営を続けてきました。

1990年代のバブル不況は、そんな甘やかされた金融機関に原因があったとも言われています。

特に将来、金融機関で働きたい人に聞いてほしいのですが、本来の金融機関とは、アイデアや可能性や熱意は素晴らしいけどお金がない、そんな企業を見つけて手助けし、世の中の役に立つ素晴らしい企業を育てるような夢のある仕事です。ただし、その企業がきちんとお金を返せるのかきちんと審査をし、きちんと返せるように支援も続けなければなりません。

しかし、護送船団方式の下の日本の金融機関は「どうせ経営が悪化しても、日本政府が助けてくれるからいいや」といった甘い気持ちから、担保として土地や建物をもっている大企業でさえあれば、本来の営業から外れ、ギャンブル的な発想で値上がりしそうな土地や株を買うためのお金であっても、お金を貸しまくるような金融機関がほとんどでした。

結局、バブル崩壊により、銀行から借りたお金を使って企業が買っていた株や土地が大暴落し、銀行に貸したお金が返ってこなくなり、銀行の経営が苦しくなったわけですが、今思えば、金融機関が本来の仕事をきちんとしていたら、企業や国民も株や土地を大量に買いまくり、大損することもなかったと思うし、銀行の経営が苦しくなることもなかったのではないかと言われています。

●金融ビッグバン

そんな苦い経験から、バブル崩壊をきっかけに、護送船団方式の時代は終わり、金融ビッグバンに代表される金融改革が実行されました。金融ビッグバンとは、もともと1980年代にイギリスのサッチャー首相が行った金融改革のことで、ビッグバンとは本来、宇宙が誕生したときの大爆発のことを意味します。サッチャー首相はこの金融改革が宇宙の誕生と同じぐらい画期的で大事なことであると考え、金融ビッグバンと名づけました。そんなサッチャー首相を見習ってたてられた日本版金融ビッグバンですが、次の三原則から成り立ちます。

① FREE(フリー)…自由な金融市場

② FAIR(フェア)…信頼できる金融市場

③ GLOBAL(グローバル)…国際的な金融市場

この中で特に重要なのが①FREE(フリー)の原則です。先ほど述べたように、それまでの日本政府は護送船団方式により、金融機関がつぶれないようにするために多くの規制を設けてきました。しかし、この規制に甘えてしまって、金融機関が営業努力をしなくなり、バブル不況を引き起こしてしまったのでで、日本政府は規制を撤廃して、金融機関同士を自由に競争させることにします。

金融ビッグバンより少し前に、金利の自由化が行われます。これにより、それまでどこの銀行に行っても一緒だった金利が、各銀行で自由に設定できるようになりました。なので、みなさんもその気になれば、金利の高い銀行を探してお金を預け、今までの銀行よりも利息をたくさんもらうということができるようになったわけです。さらに業務内容の自由化も行われ、各金融機関が自分の業務内容を越えて、新たなアイデアを出した商売を行ってもいいことになりました。その結果、銀行が子会社として証券会社を設立して株の売買や投資信託を行うようになったり、一般企業が銀行を設立することも普通になりました。

さらに、外国に負けない強い金融会社グループを作り上げるために独占禁止法が改正され、持株会社が解禁(14時間目:日本の企業参照)されました。その結果、現在では三大メガバンクと言われる「三菱UFJフィナンシャルグループ」「三井住友フィナンシャルグループ」「みずほフィナンシャルグループ」などの巨大金融グループが出来上がり、系列会社が協力し合って幅広い金融サービスを展開しています。

そして、外貨両替の自由化も行われます。それまでは決められた銀行でしか、外国のお金との両替はできなかったのですが、自由化により銀行以外の一般企業も外国通貨の両替をすることが認められました。

しかし、このように金融機関の営業に関して、自由を多く認めたということは、金融機関がお互い競争しあい、競争に負けた金融機関が倒産に追い込まれる可能性が高くなったことを意味します。そうなると、預金者としては、どの金融機関が経営が健全なのか、あるいはどの金融機関が倒産しそうなのかといった情報を正しく知り、自分の預金を守る必要が出てきます。そこで必要なのが②FAIR(フェア)の原則です。FAIRは預金者に現在の金融機関の正しい情報を知らせようとする原則です。そのために、1998年に金融監督庁が設置されて、倒産しそうな金融機関はないか調査をしてその情報を国民に知らせるようにしました。そして、実際に倒産した金融機関が出てきた場合に、その後始末を行って預金者に対する被害を最小限に食い止めるために金融再生委員会も同じ年に設置されました。そして2000年からこの2つの機関が金融庁に統合され、現在はこれら2つの業務を金融庁が担当して、金融市場が正常に機能するように監視しています。

さらに③GLOBAL(グローバル)の原則により、それまで日本では定着してなかった先物取引、オプション取引、FXなどのデリバティブ取引(金融派生商品)と呼ばれる特殊な金融商品も日本で販売され始めました。デリバティブ取引について詳しく説明しようと思ったら、とても長くなってしまうので、超ざっくり説明すると、私たちの余っているお金を金融機関に預けることにより、彼らがより安全に(安全とは限らない)より効率的に(効率的とは限らない)、今から値上がりしそうな(値上がりするとは限らない)、株、国債、通貨、資源、農産物、土地などを購入し、値上がりが成功すれば(失敗することもある)多額の報酬がもらえる(もちろんお金が減る)ために開発された金融商品です。そのほとんどが、もうかる仕組みが複雑でわかりにくいのですが、私個人の考えでは、わかりやすかったら損することが分かってしまい、誰も買わなくなるので、わざと仕組みを分かりにくくしていると思っています。

また、外国金融機関もたくさん日本に進出してくるようになりました。その結果、アヒルでおなじみのアメリカの保険会社のCMもすっかり定着しています。

9.日本銀行の改革

経済を勉強していると、日本銀行と日本政府は同じ存在ではないかと誤解してしまうことがあるので、はっきりさせておくと、日本銀行(日本銀行総裁がトップ)と日本政府(内閣総理大臣がトップ)はまったくの別組織です。そこには、紙幣を自由に発行できるという強い権限をもった日本銀行が、日本政府(の政治家たち)の権力に屈しないようにする意図があるわけですが、実際には1997年までの日本銀行のリーダーである日本銀行総裁や、ナンバー2である副総裁は、内閣(日本政府)が任命していたため、日本銀行は日本政府の命令通りに仕事していたのとほとんど変わらない状態でした。

バブル経済の時、日本銀行は日本政府のご機嫌を気にするあまり、有効な対策ができなかったとも言われました。その反省から、1997年には日本銀行について定めた日本銀行法が改正されました。主な変更点は次の3つです。

①日本銀行総裁・副総裁は国会の議決に基づいて内閣が任命

②政策委員会に総裁・副総裁に加え、民間の経済専門家である審議委員を加える。

③内閣の総裁・副総裁解任権と、政策委員会への業務命令権を廃止。

これにより、日本銀行の日本政府からの独立性が高まったのが分かってもらえるでしょうか? それまでは、日本銀行総裁と副総裁は内閣(日本政府)が自由に決定していたのに、改正後は国民の代表者が集まる国会による議決が必要になりました。あるいは、日本銀行の最高議決機関に当たる政策委員会は、それまでは総裁(1人)と副総裁(2人)が政府の意向に基づいて彼らだけで金融政策や紙幣の発行量を決めていたのに、改正後は金融機関の元社長や大学の経済学部の教授など、民間の経済専門家が審議委員(6人)として政策委員会に加わるようになりました。

その結果、現在の日本銀行は、日本政府の命令に従うことなく、独自に金融政策を行っている! と言いたいところですが、実際には内閣総理大臣が望んだ人が国会で議決され、日本銀行総裁になっているので、日本銀行が日本政府から完全に独立しているとはとても言い難い状態です。

2021年3月24日